2021년 1월 1일부터 개인신용평가시 신용등급을 산정하지 않고 신용점수만 산정하는 신용점수제로 전면 전환 실시됩니다.

○신용점수제 도입시 정교한 여신심사가 가능하여, 신용등급에 따른 획일적 대출거절 관행을 개선

○저신용층 금융접근성 제고

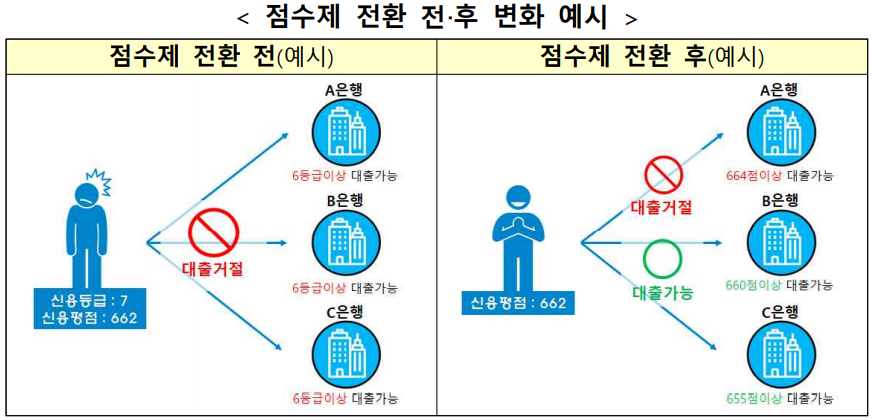

신용등급 점수제 전환(신용등급→신용점수) 전면 실시정부는 신용등급(1~10등급)에 따라 획일적으로 대출을 거절하던 관행을 개선하기 위해 신용점수제(1~1,000점)를 도입하였습니다.

예) 신용점수가 신용등급 구간내 상위에 있는 경우(예: 7등급 상위)는 상위 등급

(예: 6등급 하위)과 신용도가 유사함에도 대출심사시 불이익

※ 개인신용평가체계 개선방안(‘18.1월)에서 개인신용등급 점수제 전환 발표

ㅇ 그간 금융소비자 불편과 시장혼란 최소화를 위한 시범적용 실시, 관련법령 개정(’20.10.28일) 등을 거쳐, 2021년 1월 1일부터 全 금융업권에서 신용점수제로 전면 전환하게 되었습니다.

5개 시중은행(국민·신한·우리·하나·농협) : 신용점수제 시범 적용(‘19.1.14일~) 全 금융업권 : 과거 등급 구간에 해당하는 점수를 등급처럼 활용(’20.12.29~31일)

※ (참고) 신용점수제 시행의 의미

▪ (현재) 다수 금융회사는 개인신용평가회사(Credit Bureau, 이하 ‘CB사’)에서 제공하는 신용등급을 여신전략에 활용 ⇒ 금융회사 신용위험 관리역량 ↓, CB사 신용등급에 따라 획일적 금융서비스 제공

▪ (개선) CB사는 신용점수만 제공하고, 금융회사는 이를 토대로 리스크 전략 등을 감안하여 자체적인 신용위험평가를 실시

⇒ 금융권 신용위험 관리역량 제고, 금융회사별 리스크 전략, 금융소비자 특성에 따라 차별화된 서비스 제공 → 저신용층의 금융접근성 제고

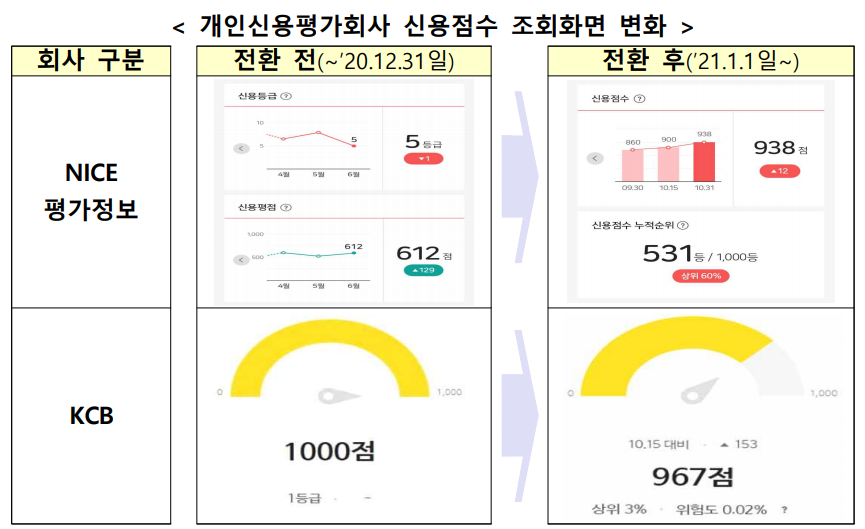

개인신용평가회사(CB사)는 신용등급을 산정하지 않고 개인신용평점만 산정하여 금융소비자, 금융회사 등에 제공합니다.

기업(개인사업자)신용등급, 금융회사 내부신용등급 등은 종전과 동일하게 활용

1) 금융소비자는 CB사가 제공하는 신용평점과 누적순위, 맞춤형 신용관리 팁 등을 이용, 자신의 신용도를 손쉽게 관리할 수 있습니다.

2) 금융회사가 세분화된 대출심사 기준을 도입함으로써 신용등급에 따라 획일적으로 대출이 거절되지 않고, 저신용 금융소비자의 금융접근성이 제고되는 효과가 있습니다.

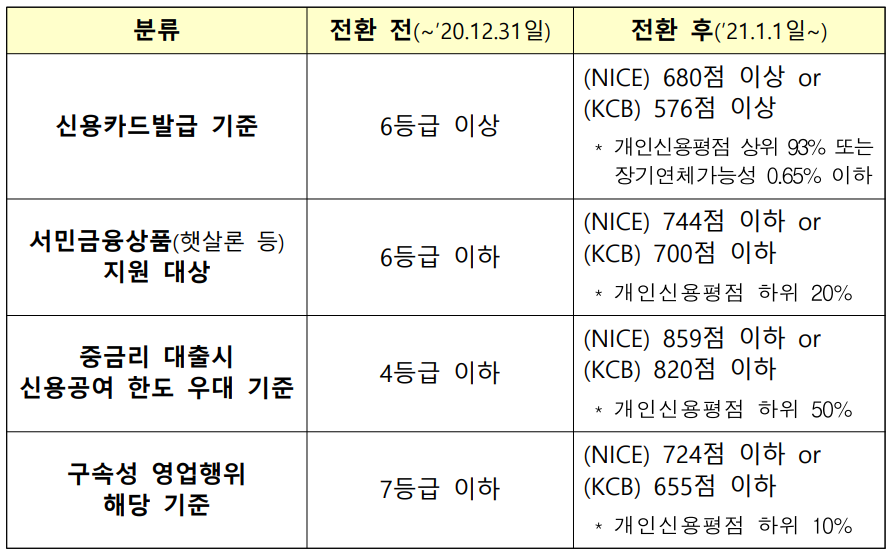

3) 카드발급, 서민금융상품 지원 대상 등과 관련된 법령상 신용등급 기준이 개인신용평점 기준으로 변경됩니다.

▶ CB사의 新신용평가모델에 따른 (NICE: ’20.8월, KCB: ’20.4월 변경) 점수

▶ 기준 점수는 매년 4월 1일 전년도 전 국민의 신용점수 분포를 통해 산정