대출을 받기 위해서는 대출을 해 주는 곳을 찾아가야 합니다.

그런데 대출 해주는 곳이 제1금융권과 제2금융권으로 나뉘어져 있습니다.

제1금융권에 포함되는 기관은 어떤 것들이 있을까요?

제2금융권에서 대출을 받으면 안 되는 걸까요?

제1금융권과 제2금융권의 차이점이 무엇일까요?

제1금융권 대출과 제2금융권 대출에는 어떤 차이점이 있는지,

어느 곳을 선택 하는 것이 더 유리한지 비교해 봤습니다.

▶ 제1금융권

제1금융권, 왠지 대출 받을 수 있는 금융 기관들 중에서도

금융권을 대표 할 수 있는 기관들이 모여 있을 것 같은 이름과 부합하게

우리가 시중에서 친숙하게 잘 알고 있는 은행들이 속해있습니다.

국민은행이나 우리은행, 신한은행 하나은행, SC제일은행 등

흔히 볼 수 있는 메이저 은행들이 제1금융권을 형성하고 있습니다.

규모가 큰 은행들인 만큼 신뢰 할 수 있을 것 같은데,

역시 타 기관들에 비해서 저렴한 대출 금리를 제공합니다.

가장 저렴한 대출 금리를 자랑하기 때문에 제1금융권에서 대출을 희망하는 분들이 많습니다.

그런데 금리가 저렴한 만큼 아주 까다로운 대출 심사를 통과해야 대출을 받을 수 있습니다.

종합적으로 신용도나 소득을 평가해서 안정적인 상환을 기대 할 수 있는 고객에게 대출을 진행합니다.

금리가 저렴한 만큼 까다로운 대출 심사 기준을 적용하는 것입니다.

담보나 소득이 충분하지 않다면 제1금융권에서의 대출을 기대하기는 어려운 것이 사실입니다.

▶ 제2금융권

제2금융권은 메이저 은행들이 아닌 금융사를 의미합니다.

저축은행과 캐피탈, 카드사, 증권회사, 보험회사, 투자신탁 등이 제2금융권에 속합니다.

제1금융권에 비해서 금리는 높은 편이지만,

그만큼 신용도가 낮은 사람도 대출을 받을 수 있는 곳입니다.

고객이 채무를 이행하지 않을 위험도를 제1금융권에 비해 더 많이 감수하는 만큼 대출 금리가 비싼 것입니다.

평균 20%대의 금리를 보인다는 제2금융권이지만,

대출 한도나 본인의 신용도, 심지어는 제2금융권의 금융사들 내에서도 금리 차이가 있기 때문에

제2금융권에서 대출을 받으시는 분들은

꼼꼼하게, 최대한 많이 금리를 비교해 보는 것이 이자 비용을 줄이는 길입니다.

▶ 기타

제3금융권 혹은 사(私)금융권으로 불리는 기타 금융사들은 제2금융권에 비해서도 더욱 높은 금리를 적용합니다.

평균 30% 혹은 그 이상의 금리가 적용되는 것으로 알려져 있습니다.

비교적 신용도가 낮은 고객도 대출을 할 수 있지만, 고금리인 만큼 상환의 부담을 무시할 수 없습니다.

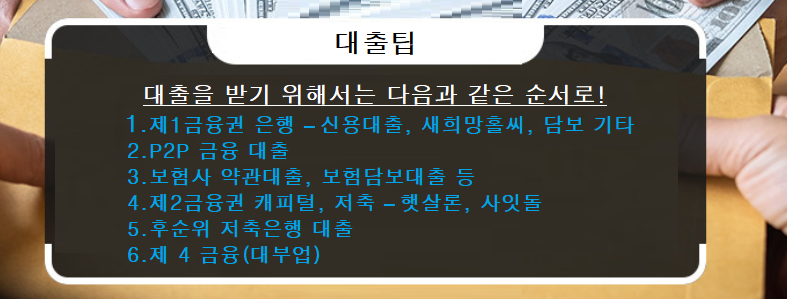

따라서 평균적으로 대출 상담을 할 때에는 제1금융권 >> 제2금융권 >> 기타 금융사로 알아보는 편입니다.