한국의 가구당 평균 소득

2023-05-10

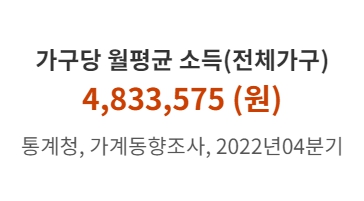

대한민국 가구당 월 평균소득 얼마? 2022년 4분기 연간 가계동향조사 결과 가구당 월평균 소득은 483만4천 원 1년 전 같은 분기 대비 4.1% 증가했지만 실질 소득은 1.1% 감소한 것으로 나타났습니다.근로소득은 취업자 수가 늘며 7.9%가 증가한 반면, 사업소득은 인건비와 원자재 비용 등이 상승하며 제자리에 머물렀습니다. 소득 상위 20%와 하위 20% 가구의 소득분배 정도를Continue Reading